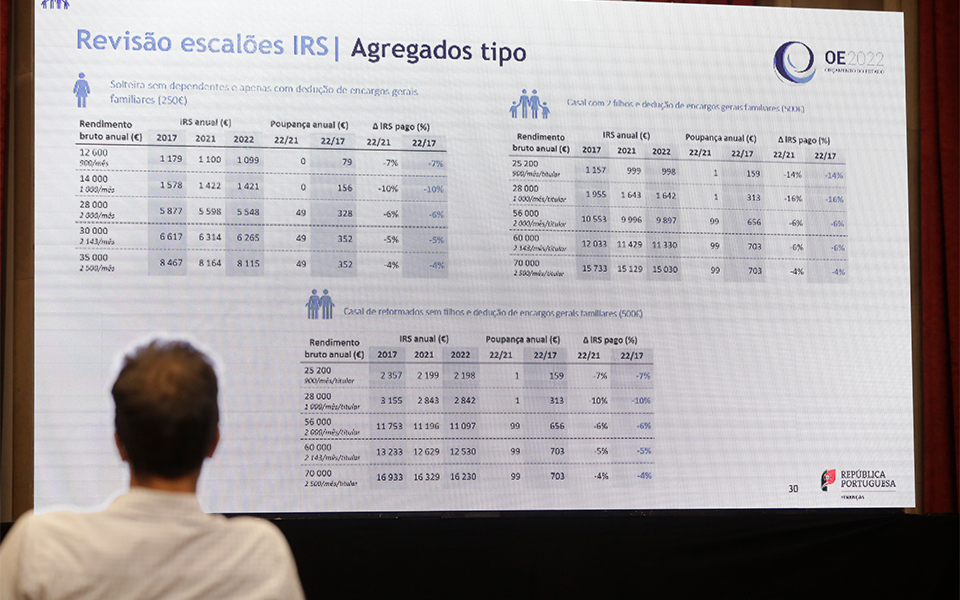

O desdobramento do terceiro e sexto escalões do IRS foi das medidas da proposta do Orçamento do Estado para 2022 (OE2022) mais publicitadas ainda antes da apresentação do documento, com o Governo a argumentar que tal significaria um alívio fiscal significativo e transversal a todos os contribuintes. Comparando o cenário aquando da criação deste regime, em 1989, com o de 2021, o fiscalista Luís León concluiu que não houve um agravamento para os contribuintes com rendimentos abaixo dos 38 mil euros brutos. Para os escalões acima deste nível, cada português terá perdido, naquele período, entre meio a um salário inteiro.

Segundo o cofundador da consutora ILYA, esta evolução da carga fiscal afasta os trabalhadores mais qualificados, sendo que medidas como o englobamento de mais-valias de curta duração pioram a competitividade e atratividade do país em relação ao exterior.

“Muito se fala da progressividade do IRS e muitas vezes parece que são necessários mais escalões para aumentar esta progressividade, mas o legislador, quando o criou, em 1989, achou que cinco eram suficientes”, lembra Luís León que partiu desta premissa no seu estudo. Comparando o cenário no imposto em 1989 e 2021, a conclusão foi de que “nos rendimentos coletáveis abaixo dos cerca de 38 mil euros, ao contrário do que se fala, face a 1989 não há um aumento da carga fiscal generalizada”.

“A partir daí, os contribuintes nesses escalões perderam entre meio a um ordenado inteiro”, acrescenta, relembrando que “uma parte significativa da receita do IRS está nos contribuintes que correspondem aos trabalhadores mais qualificados”, ou seja, aos escalões mais elevados. E as alterações previstas no OE2022 não correspondem, ao contrário do anunciado pelo Governo, à “expectativa muito grande” criada para a medida.

Ainda assim, “existe um pequeno desagravamento para rendimentos que ultrapassem o segundo escalão”, com as simulações da ILYA a apontarem para “uma redução por contribuinte na casa dos 50 a 80 euros por ano”.

Este fenómeno, alerta Luís León, não pode ser dissociado do “parco crescimento verificado desde meados dos anos 90”, bem como das baixas remunerações médias no país. Adicionalmente, e num contexto globalizado e de grande mobilidade, especialmente depois da experiência de teletrabalho durante a pandemia, confere uma menor atratividade fiscal de Portugal face às suas congéneres europeias e mundiais.

“Um trabalhador, para vir para Portugal, tem de convencer a sua entidade empregadora a pagar a Segurança Social portuguesa, que, salvo erro, é a terceira mais cara da Europa. É difícil atrair pessoas sem um regime de teto contributivo na Segurança Social que case e enquadre com os regimes especiais que queremos fazer em sede de IRS”, defende.

Até 38 mil euros, IRS não agravou desde criação do imposto

/

Analisando os cinco escalões iniciais criados em 1989 e o cenário em 2021, conclui-se que apenas acima dos 38 mil euros os contribuintes foram penalizados, perdendo entre meio e um salário.