O decreto promulgado nesta terça-feira autoriza o Governo a isentar de Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT) e Imposto do Selo (IS) a compra de habitação própria e permanente por jovens até aos 35 anos. A medida, votada favoravelmente no Parlamento a 12 de junho, visa facilitar a aquisição de habitação própria e permanente, aliviando o IMT que é uma das despesas mais elevadas no momento de comprar casa. Saiba o que muda a partir de agosto para os jovens na compra da primeira casa.

O que muda com o decreto promulgado pelo Presidente da República?

O Executivo liderado por Luís Montenegro aprovou a isenção do pagamento IMT e do IS, para imóveis até 316 mil euros, numa medida que pretende aliviar os jovens de uma espécie de “segunda entrada” quando compram a primeira casa.

A proposta de lei aprovada no Parlamento, e agora promulgada por Marcelo Rebelo de Sousa, autoriza, assim, o Governo a isentar de IMT e IS as aquisições de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente, cujo valor não exceda o correspondente ao máximo do quarto escalão do IMT que atualmente é de 316.772 euros, sempre que se trate da primeira aquisição de imóvel para esse fim, por jovens que tenham até 35 anos de idade à data da transmissão e que, no ano da transmissão, não sejam considerados dependentes para efeitos do Código do IRS.

Existe isenção do imposto na compra de casas acima de 316.772 euros?

Para aquisições acima de 316.772 euros e até 633.453 euros existe uma isenção parcial, mantendo-se a isenção máxima do escalão anterior e sendo devido o valor de imposto remanescente. Para imóveis de valor superior a 633.453 euros não existe qualquer isenção.

A isenção abrangerá igualmente o Imposto do Selo e os emolumentos necessários à compra de habitação.

Isenção depende do valor dos rendimentos dos jovens?

Não. Serão abrangidos todos os jovens até aos 35 anos, independentemente do seu nível de rendimentos, sendo os pedidos apresentados nas Finanças. Não há limite de rendimento, o IMT é um imposto real e esta isenção aplica-se a quem tem até 35 anos.

Maiores de 35 anos têm acesso a desconto no IMT e IS?

Sim, desde que adquiram um imóvel em conjunto com um jovem elegível.

Nestes casos, a isenção de IMT e do IS aplica-se apenas à parte correspondente ao jovem com idade igual ou inferior a 35 anos, segundo o Ministério das Finanças. A restante parte da transação será sujeita à tabela atual do IMT e à taxa do IS, considerando a totalidade do valor do imóvel para efeitos de aplicação da isenção e redução de taxa.

Há isenção para habitações secundárias e em investimentos para arrendamento?

Não há isenção para habitações secundárias e em investimentos para arrendamento.

Recorde-se ainda que a medida além de se aplicar exclusivamente à aquisição da primeira casa de ambos os proprietários, é também restrita à compra de prédios urbanos ou de frações autónomas de prédio urbano destinadas, exclusivamente, a habitação própria e permanente, ficando de fora a aquisição de terrenos para construção.

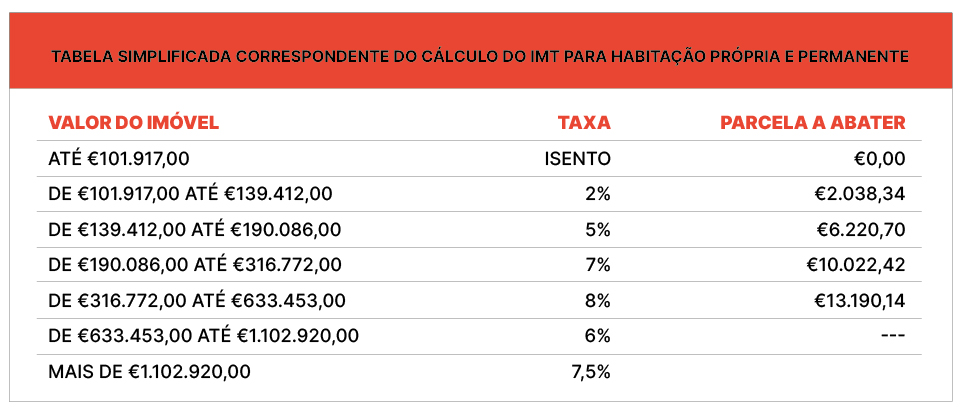

Como varia o valor do IMT?

O valor do IMT varia consoante o montante de aquisição do imóvel e a taxa a aplicar a esse valor (entre 1% e 8%); a localização; e a finalidade. Além deste encargo, os compradores têm ainda de pagar ao Estado imposto do selo, o que corresponde a 0,8% do valor do imóvel.

Todas as transações de imóveis têm que pagar estes dois impostos, que variam em função do valor do imóvel. Casas com preços entre 101.917 e 139.412 pagam uma taxa de IMT de 2% do valor da transação; imóveis entre os 139.412 até 190.086 euros têm uma taxa de 5%; e acima de 190 mil euros até aos 316.772 euros, o valor máximo definido pelo Governo para beneficiar desta medida, pagam um imposto de 7%. Já se o valor do imóvel se situar entre 316.772,00 até €633.453,00, a taxa é de 8%; entre 633. 453 e 1.102 920,00 euros, aplica-se uma taxa única de 6% e acima de 1.102 920,00 euros pagam uma taxa de 7,5%.

Por exemplo, uma casa comprada por 150.000 euros tem um custo associado de 1.279,30 euros de imposto. Caso os 150.000 euros sejam relativos a uma casa de férias, o imposto será de 2.298,47 euros. A estes valores acresce ainda o imposto do selo.

Como pode obter isenção deste imposto?

A isenção de IMT deve ser solicitada antes da assinatura do contrato da transmissão onerosa e sempre antes da liquidação deste imposto.

O pedido de isenção de IMT pode ser feito numa loja de atendimento da Câmara Municipal à qual pertence o imóvel em questão, mediante a entrega de formulário próprio preenchido e de todos os documentos necessários.

Quais as poupanças para os jovens deste alívio fiscal?

Nos cálculos apresentados pelo Executivo, para um imóvel de 200 mil euros o impacto da isenção de IMT levaria a uma poupança de 5.578 euros. Para quem está a pensar comprar uma casa de 250 mil euros, a poupança dispara para 9.478 euros.

Um imóvel avaliado em 350 mil euros deixaria de pagar os 14.810 euros de IMT e os 2.800 euros de imposto do selo, para pagar 2.668 euros e 266 euros respetivamente. A medida corresponde a uma poupança de 14.686 euros.

Para um imóvel de 450 mil euros, a redução é idêntica. Com os impostos em vigor, uma pessoa que compre um imóvel desse valor vai ter de pagar 22.810 euros de IMT e 3.600 euros de imposto de selo. Com a proposta do Governo, o comprador passaria a pagar um total de 11.724 euros, poupando assim 14.676 euros.

Já para casas avaliadas em mais de 633.453 euros não está prevista nenhuma isenção ou desconto quer no IMT quer no imposto de selo, aplicando-se a taxa única no IMT de 6% para casas até 1,1 milhões de euros. Acima desse valor aplica-se a taxa única de 7,5%.

A isenção do IMT e IS é a única medida de apoio à compra da primeira casa?

Não. No programa do Executivo está incluído o "Programa de Apoio à Compra da Primeira Casa pelos Jovens", que contempla duas medidas que visam ajudar os jovens que não têm poupanças suficientes para suportar estes custos: eliminar o IMT e Imposto de Selo para compra de habitação própria e permanente por jovens até aos 35 anos; e a garantia pública para viabilizar o financiamento bancário da totalidade do preço da aquisição da primeira casa por jovens. Ou seja, e não tiverem poupanças para dar, no mínimo, 10% de entrada do menor valor entre o preço da casa e a avaliação bancária, têm também a possibilidade de recorrer a uma garantia pública para ter um crédito habitação com financiamento a 100%.

No caso da garantia pública, a medida – que vai cobrir, no máximo, o equivalente a 15% do valor de compra da casa - abrange jovens que ganhem até 5.800 euros por mês e comprem casa por máximo de 450 mil euros. A portaria que irá regulamentar esta medida ainda está, contudo, a ser desenhada e o Governo espera que o apoio só esteja em vigor a partir do próximo dia 1 de agosto.

Os municípios vão ser compensados da quebra de receita do IMT?

Sendo o IMT um imposto cuja receita cabe aos municípios onde se localizam os imóveis em relação aos quais haja lugar a sujeição a este imposto, as novas medidas terão impacto negativo nesta receita pelo que a ministra da Juventude e Modernização já sinalizou que os municípios serão compensados. A ideia, segundo Margarida Balseiro Lopes, é "criar um mecanismo de compensação para os municípios que vejam as suas receitas diminuídas pela aplicação da referida isenção".

Qual é o impacto orçamental da nova isenção fiscal?

Segundo estimativas do Governo, esta benesse fiscal em sede de IMT e IS deverá ter um impacto orçamental anual de 100 milhões de euros.