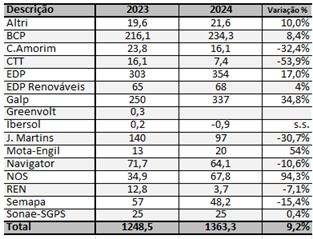

A earning season do primeiro trimestre de 2024 está a chegar ao fim, faltando conhecer apenas os números da Greenvolt e da Maxyield. A associação de pequenos investidores em empresas cotadas na Bolsa, liderada por Carlos Rodrigues, compilou os números das 16 cotadas que compõem o PSI, chegando à conclusão que os lucros totais do universo empresarial PSI, no primeiro trimestre, cresceram 9,26% relativamente a idêntico período do ano anterior (sem incluir os lucros da Greenvolt no primeiro trimestre de 2023).

Com excepção da Ibersol, todas as sociedades reportaram resultados positivos no primeiro trimestre deste ano, no entanto, sete cotadas apresentaram uma diminuição homóloga dos lucros. Mais concretamente a Corticeira Amorim, CTT, a Ibersol, a Jerónimo Martins, a Navigator, a REN e a Semapa.

A evolução homóloga da rentabilidade comercial do universo empresarial PSI no primeiro trimestre, medida pela relação Receitas/EBITDA , sofreu uma ligeira redução (passou de 20,7% no 1º trimestre de 2023 para 20,1% nos primeiros três meses deste ano), explicada pelo efeito base associado a receitas não recorrentes de algumas sociedades no referido período do ano passado, designadamente o BCP (que registou a venda de 80% da Millennium Financial Services).

A Maxyield destaca que cinco empresas baixaram a margem EBITDA, nomeadamente o BCP, a Jerónimo Martins, a Navigator, os CTT e a REN.

As receitas do universo empresarial PSI, no primeiro trimestre do ano, sofreram uma queda homóloga de 2,2%, para a qual contribuíram sete cotadas com quebra na receita. Mais concretamente o BCP, a Corticeira Amorim, EDP, EDP Renováveis, Galp, REN e Semapa.

O EBITDA no primeiro trimestre apresentou uma redução homóloga de 0,5%, para a qual contribuíram cinco cotadas que registaram uma variação negativa deste indicador.

Dividend yield das empresas do PSI foi de 4,5% em 2023, diz Maxyield

É também no primeiro trimestre que ocorre a época de dividendos e esta encontra-se na fase final, sendo que a dividend yield, com base nas cotações em 31 de Dezembro de 2023, ponderada pelo peso no PSI, foi de 4,5%, segundo os cálculos da Maxyield.

Há a destacar os próximos eventos relacionados com a distribuição de dividendos das empresas do PSI. Assim, as ações da Semapa negoceiam sem direito ao dividendo 62,6 cêntimos a 10 de junho; a Semapa paga dividendo de 62,6 cêntimos por ação a 12 de junho; as ações da Ibersol negoceiam sem direito ao dividendo 50 cêntimos a 17 de junho; as ações do BCP negoceiam sem direito ao dividendo 1,7 cêntimos a 19 de junho; a Ibersol paga dividendo de 50 cêntimos por ação a 19 de junho; e o BCP paga dividendo de 1,7 cêntimos por ação a 21 de junho.

"O PSI ultrapassou, em 2022, a histórica periodicidade bianual de bear`s market (2014, 2016, 2018, 2020) e a intermitência anual de variações positivas e negativas, que a figura seguinte evidencia relativamente aos últimos dez anos", refere a associação.

Um bear market ocorre quando há uma queda de 20% ou mais nos preços, em relação aos máximos recentes.

"Em 2024, o PSI afastou-se fortemente da faixa de variação [5.750 pontos - 6.300 pontos], que constituiu o posicionamento dominante em 2022 e 2023, tendo entrado de forma significativa na faixa [6.300 pontos - 7.750 pontos], que nos reporta para máximos ocorridos em 2014 e níveis atingidos há 10 anos", acrescenta a Maxyield.

Maxyield destaca as variáveis macroeconómicas que mais influenciam os mercados bolsistas

As variáveis económicas que mais influenciam os mercados bolsistas são a inflação medida pelo índice de preços no consumidor (IPC), a taxa de juro, o mercado laboral (nível do emprego) e a atividade económica apurada pelo produto interno bruto em termos reais (PIB).

A época foi marcada por uma enxurrada de números sobre estas variáveis económicas. Verificou-se recentemente nos EUA e na Zona Euro um aumento moderado da taxa de inflação, tornando o caminho para atingir a meta da inflação, em 2%, mais difícil do que o previsto.

O abrandamento económico nos EUA, com resiliência do mercado de trabalho e o abandono suave da estagnação económica da Zona Euro com pressão nos custos salariais, colocaram o início do ciclo de descida das taxas de juro na agenda mediática, para incrementar o crescimento económico.

"Isto vem contribuindo para criar um ambiente mais hawkish, tornando necessárias mais evidências para iniciar o ciclo de baixa das taxas de juro e criando mais incertezas relativamente ao perímetro temporal da politica monetária restritiva, designadamente o número de cortes durante o ano", refere a associação.

O Banco Central Europeu decidiu cortar, na passada quinta-feira, os juros em 25 pontos-base, como era antecipado pelos mercados, depois de os seus principais dirigentes terem considerado nos últimos dois meses esta primeira descida como um “facto consumado”. É a primeira vez que o banco do euro decide reduzir taxas com a inflação acima do seu objetivo de 2%. A reunião não antecipou próximos cortes e mantém a política de prudência.

Esta terça-feira, dia 11, há a reunião de politica monetária da Fed. A Maxyield diz que, na ausência de um enfraquecimento significativo do mercado de trabalho dos EUA, em principio, será necessário mais tempo de "bons dados" sobre a inflação, para o banco central dos EUA iniciar o corte das taxas de juro.

"O inicio do ciclo de baixa das taxas de juro, o horizonte temporal de manutenção da politica monetária em terreno restritivo, a redução das pressões inflacionistas, a resiliência dos mercados de trabalho e as perspetivas de crescimento do PIB nos principais espaços económicos, apontam para a continuação do bull market das bolsas mundiais no 2º semestre de 2024", defende a Maxyield.

Um bull market ocorre quando os preços aumentam 20% ou mais em relação aos mínimos recentes.

"Contudo, importa ter em consideração, que em regra o comportamento dos mercados bolsistas antecipa o desempenho económico", ressalva a associação na sua análise.

"Nesta visão ex-ante, é razoável acreditar na capacidade de consolidação do PSI na nova faixa de variação [6.300 pontos - 7.750 pontos], a qual tem uma grande amplitude e enquadra-se no potencial de valorização admitido pelo média dos price-targets do importante conjunto de analistas de mercado nacionais e internacionais, que acompanham as sociedades do PSI", constata a Maxyield.

A associação alerta, no entanto, que "nunca devemos esquecer a frequência mensal no 2º semestre de 2023 de situações de contraciclo do PSI, face aos mercados internacionais, ou a ocorrência nos últimos 10 anos de bear markets exclusivos da bolsa portuguesa".

Unidade: milhões de euros

Fonte: Elaborado por Maxyield com base nos resultados trimestrais publicados na CMVM